Cechy ubezpieczenia inwestycyjnego

-

Umowa ubezpieczenia na życie i dożycie

-

Ubezpieczeniowe fundusze kapitałowe

-

Ubezpieczenie na życie i dożycie, w którym wartości świadczeń uzależnione są od wartości rachunku.

-

Gwarancja, która pozwala na ograniczenie ryzyka inwestycyjnego.

-

Dostęp do brytyjskich With-Profits Sub-Funds za pośrednictwem ubezpieczeniowych funduszy kapitałowych.

PRU INWESTYCJA jest dla Ciebie, jeśli:

-

Szukasz produktu o mniejszej zmienności i bardziej przewidywalnym zwrocie z inwestycji z możliwością ustanowienia gwarancji na części lub całości środków.

-

Posiadasz wolne środki, w kwocie co najmniej 50 000 zł, które chciałbyś zainwestować.

-

Jesteś zainteresowany tym, aby decyzje inwestycyjne w zakresie zarządzania aktywami podejmowali za Ciebie międzynarodowi eksperci, którzy mają odpowiednią wiedzę i doświadczenie.

-

Chciałbyś, aby w przypadku Twojej śmierci środki trafiły do wskazanych przez Ciebie osób, bez podatku od spadków i darowizn.

Dla kogo jest ubezpieczenie PRU INWESTYCJA?

Produkt jest dla osób zainteresowanych inwestowaniem w długoterminowej perspektywie, posiadających wolne środki finansowe.

Rekomendowany minimalny okres inwestycji liczony odrębnie dla każdej wpłaty wynosi co najmniej 10 lat. Utrzymanie środków w ramach tego samego funduszu przez okres 15 lat zwiększa prawdopodobieństwo osiągnięcia prognozowanego zwrotu z inwestycji tj. zwrotu na poziomie wyznaczonym przez Oczekiwane stopy zwrotu, pomniejszonego o opłaty należne na podstawie umowy.

Zostaw swój kontakt

Co zyskam

POTENCJAŁ ZYSKU

Oczekiwana stopa zwrotu, strategia funduszy With-Profits Sub-Fund i możliwość jej zmiany w trakcie trwania umowy dają szansę na uzyskanie konkurencyjnych stóp zwrotu.

MNIEJSZA ZMIENNOŚĆ I BARDZIEJ PRZEWIDYWALNY ZWROT Z INWESTYCJI

Produkt zawiera mechanizm wygładzania, oparty na oczekiwanych stopach zwrotu i dostosowaniach, który ma na celu ograniczenie zmienności wartości inwestycji.

GWARANCJA

Przy zawieraniu umowy możesz ustanowić gwarancję na części lub całości wpłacanych środków. W ten sposób ograniczysz ryzyko inwestycyjne i masz pewność, że na koniec okresu gwarancji wartość środków nią objętych nie spadnie poniżej kwoty gwarantowanej.

UNIKALNE BRYTYJSKIE FUNDUSZE WITH-PROFITS SUB-FUNDS I DOŚWIADCZENI ZARZĄDZAJĄCY

Fundusze With-Profits Fund od ponad 70 lat zarządzane są przez ekspertów z The Prudential Assurance Company Limited z Wielkiej Brytanii.

ELASTYCZNOŚĆ WPŁAT I WYPŁAT

Produkt daje możliwość dokonywania wpłat dodatkowych oraz wypłat częściowych, w tym możliwość zlecenia wypłat regularnych.

DOPASOWANIE DO TWOICH POTRZEB

Sam decydujesz ile pieniędzy zainwestujesz w poszczególne fundusze. Decyzję tę możesz zmienić w trakcie trwania umowy, by strategia inwestycyjna w danym momencie najbardziej odpowiadała Twoim potrzebom.

MOŻLIWOŚĆ PRZEKAZANIA ŚRODKÓW NA WYPADEK ŚMIERCI

Możesz przekazać prawo do swoich pieniędzy wedle uznania, bez podatku od spadków i darowizn.

BONUSY

Jeżeli zdecydujesz się oszczędzać długoterminowo otrzymasz bonus lojalnościowy. Jeśli Fundusz With-Profits Sub-Fund wygeneruje dodatkową nadwyżkę możesz otrzymać bonus dodatkowy.

GLOBALNY ZASIĘG INWESTYCJI

Poprzez fundusze With-Profits Sub-Fund umożliwiamy dostęp do wielu rynków światowych oraz do instrumentów, które standardowo nie są dostępne dla inwestorów indywidualnych, co zapewnia dużą dywersyfikację aktywów.

Szczegóły Inwestycyjne

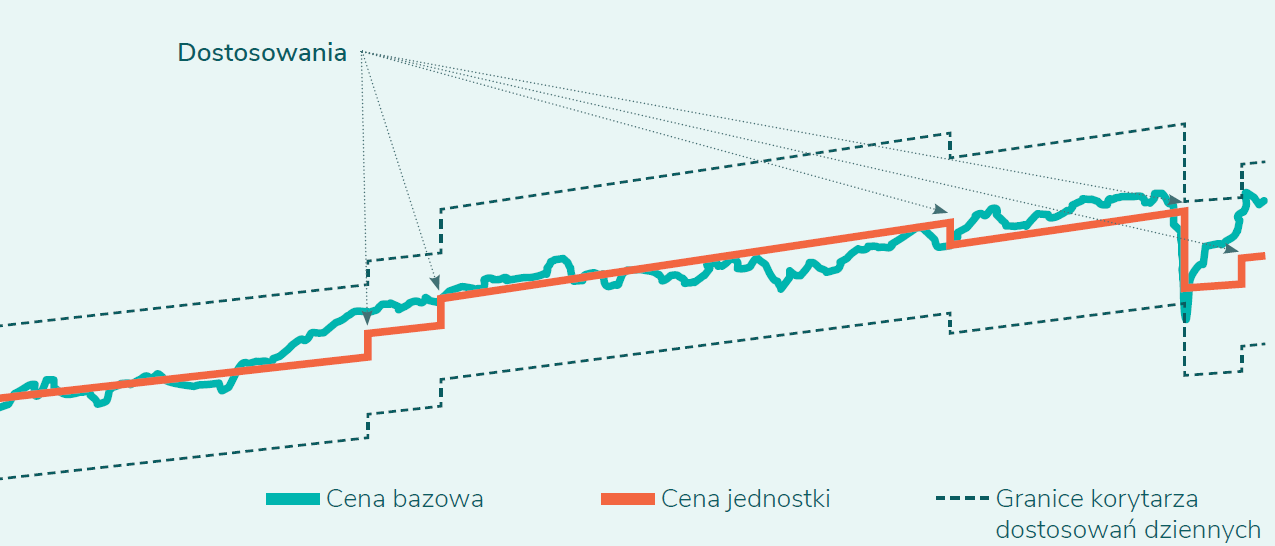

Poglądowa ilustracja przedstawiająca zachowanie mechanizmu oczekiwanej stopy zwrotu i dostosowań

Poglądowy wykres ilustruje, w jaki sposób mógłby kształtować się zwrot z funduszu w okresie kilkuletnim przy zastosowaniu mechanizmu oczekiwanej stopu zwrotu i dostosowań na przykładowych danych z rynków finansowych. Aby nastąpiło dostosowanie, nie musi dojść do przecięcia przez cenę bazową dolnej bądź górnej granicy korytarza, ponieważ na rysunku przedstawiono korytarz dla dostosowań dziennych, który jest najszerszy. W określonych warunkach nawet mniejsze rozbieżności pomiędzy ceną bazową a ceną jednostki (odpowiednio ceną jednostki WPSFK / ceną jednostki WPSFZ / ceną jednostki WPSFD) występujące w określonym dniu lub utrzymujące się w dłuższej perspektywie mogą spowodować konieczność dostosowania miesięcznego lub dodatkowego. W przypadku braku dostosowań ceny jednostki WPSFK / ceny jednostki WPSFZ / ceny jednostki WPSFD są wyznaczane w sposób liniowy i ich wzrost odpowiada prognozowanej przez The Prudential Assurance Company Limited z siedzibą w Londynie dla WPSFK/ WPSFZ/ WPSFD stopie zwrotu z aktywów bazowych, tj. oczekiwanej stopie zwrotu. W ramach produktu są pobierane opłaty nieprzedstawione na powyższym wykresie, uwzględniane przy obliczaniu wartości rachunku, które co do zasady pomniejszają Twoją stopę zwrotu uzyskaną w ramach produktu. Zajrzyj do sekcji „Ważne informacje”, aby zapoznać się z elementami przedstawionymi na ilustracji.

Aktualne i historyczne ceny jednostek uczestnictwa i oczekiwane stopy zwrotu, jak również informacje o dostosowaniach znajdziesz w zakładce Notowania UFK.

Fundusze w ofercie

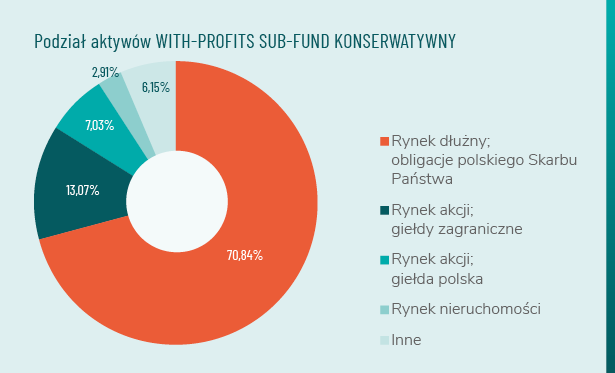

WITH-PROFITS SUB-FUND KONSERWATYWNY

Fundusz realizuje strategię konserwatywną, która zakłada, że nie mniej niż 70% aktywów Prudential jest lokowanych w papiery dłużne Skarbu Państwa lub w inne papiery dłużne bądź fundusze papierów dłużnych.

Na wykresie przedstawiamy strukturę aktywów WPSFK na dzień 31.12.2023 roku.

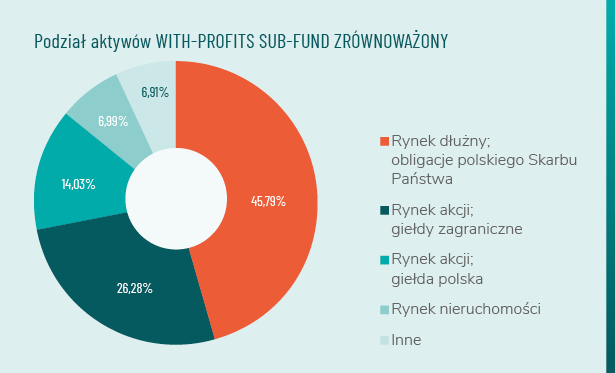

WITH-PROFITS SUB-FUND ZRÓWNOWAŻONY

Fundusz realizuje strategię zrównoważoną, która zakłada, że nie mniej niż 45% aktywów Prudential jest lokowanych w papiery dłużne Skarbu Państwa lub w inne papiery dłużne bądź fundusze papierów dłużnych.

Na wykresie przedstawiamy strukturę aktywów WPSFZ na dzień 31.12.2023 roku.

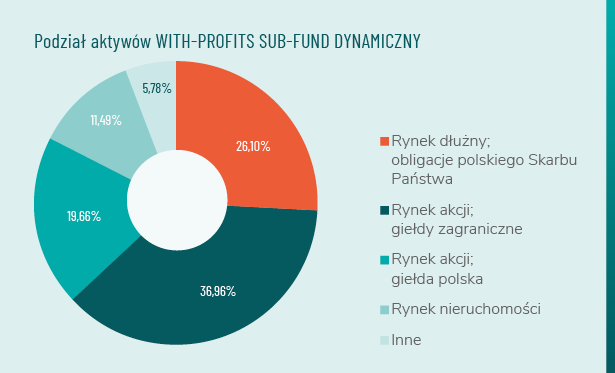

WITH-PROFIT SUB-FUND DYNAMICZNY

Fundusz realizuje strategię dynamiczną, która zakłada, że nie mniej niż 25% aktywów Prudential jest lokowanych w papiery dłużne Skarbu Państwa lub w inne papiery dłużne, fundusze papierów dłużnych bądź inne instrumenty finansowe oparte na rynku dłużnym.

Na wykresie przedstawiamy strukturę aktywów WPSFD na dzień 31.12.2023 roku.

-

Ważne informacje

-

Okres ochrony ubezpieczeniowej

Ochrona trwa do rocznicy następującej po Twoich 85. urodzinach, a w szczególnych przypadkach – 86. roku życia. Możesz ją jednak rozwiązać w dowolnym momencie (w takim przypadku mogą zostać naliczone dodatkowe opłaty).

-

Świadczenia ubezpieczeniowe

Na zakończenie okresu ubezpieczenia oraz w przypadku Twojej śmierci w trakcie jego trwania wypłacimy 101% wartości zgromadzonych przez Ciebie środków oraz kwotę dodatkową w wysokości 1000 zł.

-

Wartość Rachunku

Służy do wyliczenia wszystkich świadczeń w ramach umowy, jest ustalana w oparciu o cenę jednostki uczestnictwa.

-

Cena jednostki uczestnictwa

Cena jednostki ubezpieczeniowego funduszu kapitałowego, która równa jest cenie odpowiednio: jednostki WPSFK (With-Profit Sub-Fund Konserwatywny)/ jednostki WPSFZ (With-Profits Sub-Fund Zrównoważony)/ jednostki WPSFD (With-Profits Sub-Fund Dynamiczny).

-

Cena jednostki WPSFK/ cena jednostki WPSFZ/ cena jednostki WPSFD

Jest wyznaczana przez oczekiwaną stopę zwrotu i dostosowania.

-

Oczekiwana stopa zwrotu

Jest ustalana dla każdego z Funduszy na podstawie prognozy długookresowych stóp zwrotu (dla okresu do 15 lat). Oczekiwana stopa zwrotu jest weryfikowana kwartalnie i może zostać podwyższona lub obniżona.

-

Dostosowania

Mają na celu ewentualne korygowanie ceny jednostki WPSFK/ ceny jednostki WPSFZ/ ceny jednostki WPSFD wyznaczonej przez oczekiwaną stopę zwrotu. Dostosowania powodują powiązanie ceny jednostki WPSFK/ WPSFZ/ WPSFD z rzeczywistą wartością aktywów WPSFK/ WPSFZ/ WPSFD. W produkcie mogą wystąpić dostosowania dzienne, miesięczne lub dodatkowe.

-

Gwarancje

Gwarancja oznacza, że na koniec okresu gwarancji (długość okresu zależy od funduszu – 10, 12 lub odpowiednio 15 lat) wartość środków nią objętych wyniesie nie mniej niż ustalona kwota (kwota gwarantowana). W trakcie trwania gwarancji wartość środków zapisanych na rachunku gwarantowanym ulega zmianom zgodnie z ceną jednostki uczestnictwa i może mieć wartość wyższą lub niższą niż kwota gwarantowana. W trakcie trwania umowy istnieje możliwość ustanowienia gwarancji zarówno na istniejących środkach jak i przy okazji wpłaty składki dodatkowej. Jest to jednak uzależnione od tego, czy gwarancja będzie pozostawać w naszej ofercie. Masz prawo obniżyć gwarancję jak również zupełnie z niej zrezygnować, co ma jednak wpływ na możliwość ustanowienia kolejnych gwarancji.

-

With-Profits Sub-Fund o strategii konserwatywnej (WPSFK)/ With-Profits Sub-Fund o strategii zrównoważonej (WPSFZ)/ With-Profits Sub-Fund o strategii dynamicznej (WPSFD)

Jest wydzielonym z With-Profits Sub-Fund o strategii konserwatywnej/ zrównoważonej/ dynamicznej portfelem aktywów nabywanych ze środków pochodzących z wpłat dokonanych w ramach umów PRU INWESTYCJA. With-Profits Sub-Fund jest częścią brytyjskiego With-Profits Fund, regulowanego i nadzorowanego przez Financial Conduct Authority i Prudential Regulation Authority. With-Profits Fund jest zarządzany przez The Prudential Assurance Company Limited z siedzibą w Londynie.

-

Ekspozycja na rynek akcji

Ekspozycja na rynek akcji (na dzień 1 stycznia 2024 roku) obejmuje odpowiednio do polityki inwestycyjnej proporcjonalny udział następujących rynków (indeksów giełdowych):

1) polski (WIG20),2) północnoamerykański,

3) europejski z wyłączeniem UK,

4) azjatycki z wyłączeniem Japonii,

5) japoński,

6) rynków wschodzących.

-

Bonus dodatkowy

Jest przyznawany gdy With-Profits Sub-Fund, w którego aktywa są lokowane wpłacane środki, wygeneruje dodatkową nadwyżkę finansową. Miło nam poinformować, że w związku z wypracowaną nadwyżką 27 lutego 2024 roku przyznaliśmy bonus dodatkowy w wysokości 0,9% Wartości Rachunku.

-

Koszty transakcji portfelowych

Są wyznaczane na podstawie danych historycznych albo szacunków (jeśli dane historyczne nie były jeszcze dostępne), i określane w ujęciu rocznym na podstawie średniej z okresu 3 lat. Pomniejszają aktywa, w które inwestowane są środki pochodzące z Wpłat, są uwzględniane w wycenie Jednostek uczestnictwa i wynoszą odpowiednio:

Nazwa Funduszu Wskaźnik kosztów w ujęciu rocznym Koniec 3-letniego okresu, za który wyznaczony jest wskaźnik kosztów Ubezpieczeniowy fundusz kapitałowy

With-Profits Sub-Fund Dynamiczny0,05% 30.09.2023 r. Ubezpieczeniowy fundusz kapitałowy

With-Profits Sub-Fund Zrównoważony0,02% 30.09.2023 r. Ubezpieczeniowy fundusz kapitałowy

With-Profits Sub-Fund Konserwatywny0,05% 30.09.2023 r. -

Badanie odpowiedniości produktu

Zależy nam, żeby wybrany przez Ciebie produkt jak najbardziej odpowiadał Twoim potrzebom i możliwościom oraz był dla Ciebie optymalny, dlatego, zanim zaproponujemy Ci zawarcie umowy, poprosimy o wypełnienie krótkiej ankiety, tzw. badania odpowiedniości (BOP). Zapytamy w niej o:

- Twoją datę urodzenia,

- to, czy jesteś zainteresowany zawarciem umowy ubezpieczenia z elementem inwestycyjnym,

- Twój cel inwestycyjny,

- okres, na jaki chcesz zawrzeć umowę,

- częstotliwość opłacania składki, jej wysokość oraz część, jaką chcesz przeznaczyć na inwestowanie,

- Twoją wiedzę i doświadczenie w obszarze inwestowania środków, również w zakresie posiadanych przez Ciebie produktów inwestycyjnych lub oszczędnościowych,

- Twój poziom akceptacji ryzyka inwestycyjnego,

- źródła dochodu i procent Twoich oszczędności, jaki chcesz zainwestować.

-

Podatek od zysków kapitałowych

Świadczenia z ubezpieczenia PRU INWESTYCJA wypłacane z tytułu dożycia oraz wypłaty całości lub części środków podlegają podatkowi od zysków kapitałowych.

Jakie zmiany w rozliczeniach od 1.01.2024 roku?

Przed 1.01.2024 roku naliczenie i odprowadzenie podatku należało do naszych obowiązków – świadczenia wypłacaliśmy w kwocie netto, pomniejszone o podatek, jeśli był należny.Po wejściu w życie nowych regulacji, tj. od 1.01.2024 roku wypłaty zrealizujemy w kwocie brutto, tzn. bez potrącania podatku od zysków kapitałowych. Twoim obowiązkiem będzie samodzielne rozliczenie podatku i jego zapłata w przypadku osiągnięcia zysku łącznie ze wszystkich produktów podlegających opodatkowaniu tym podatkiem.

Jak rozliczyć podatek od zysków kapitałowych?

W sytuacji, w której powstanie obowiązek podatkowy, przekażemy Ci PIT-8C. Wyślemy go do końca lutego, w roku następującym po roku, w którym miała miejsce wypłata świadczenia (decydujące znaczenie ma data umorzenia jednostek uczestnictwa).Kwoty wykazane w PIT-8C powinieneś uwzględnić w deklaracji PIT-38. Deklarację tę złóż do 30 kwietnia roku, w którym przekazaliśmy Ci PIT-8C. W tym terminie powinieneś również zapłacić należny podatek.

-

Okres ochrony ubezpieczeniowej

Inwestowanie w ramach umowy PRU INWESTYCJA obarczone jest ryzykiem inwestycyjnym, co wiąże się z możliwością utraty nawet istotnej części zainwestowanych środków. Cena jednostki WPSFK/ WPSFZ/ WPSFD może się zmienić co może spowodować spadek wartości rachunku. Końcowa wartość rachunku nie jest z góry ustalona. Zysk z lokowania wpłaconych środków może być niższy niż oczekiwany lub nie wystąpić wcale.

Materiał został opracowany zgodnie z aktualnymi przepisami prawa, które mogą w przyszłości ulec zmianie. Informacja o braku opodatkowania podatkiem od spadków i darowizn oraz o podatku od dochodów kapitałowych nie stanowi porady prawnej ani podatkowej. Niniejszy materiał ma charakter marketingowy i nie stanowi oferty w rozumieniu Kodeksu cywilnego. Przed podjęciem decyzji o zawarciu umowy prosimy zapoznać się z Ogólnymi Warunkami Ubezpieczenia wraz z tabelą i regulaminami.

Zostaw swój kontakt

Skontaktuj się samodzielnie

Znajdź Konsultanta lub oddział

Zadzwoń do nas

Infolinia dostępna jest od poniedziałku do piątku w godzinach 9:00 - 18:00

Dokumenty

- PRU INWESTYCJA - OGÓLNE WARUNKI UBEZPIECZENIA

- REGULAMIN UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO WITH-PROFITS-SUB-FUND (ZRÓWNOWAŻONY)

- REGULAMIN UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO WITH-PROFITS-SUB-FUND (KONSERWATYWNY)

- REGULAMIN UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO WITH-PROFITS-SUB-FUND (DYNAMICZNY)

- REGULAMIN GWARANCJI

- DOKUMENT ZAWIERAJĄCY KLUCZOWE INFORMACJE

- TABELA LIMITÓW OPŁAT DLA SKŁADKI DODATKOWEJ (TLIOD/SPUM/1/2023)

- TABELA LIMITÓW I OPŁAT DLA SKŁADKI DODATKOWEJ (TLIOD/SPUK/1/2022)

- TABELA LIMITÓW I OPŁAT DLA SKŁADKI DODATKOWEJ (TLIOD/SPUZ/1/2022)